¡Adios a los tickets! Efectivamente, según el Real Decreto 1619/2012, de 30 de noviembre que entró en vigor desde el pasado 1 de enero de 2013 el uso de los tickets tal y como los veníamos usando hasta ahora va a desaparecer.

Efectivamente, el Ticket de venta será sustituido por la “Factura Simplificada” que tendrá un contenido nuevo, así como unas consideraciones fiscales específicas.

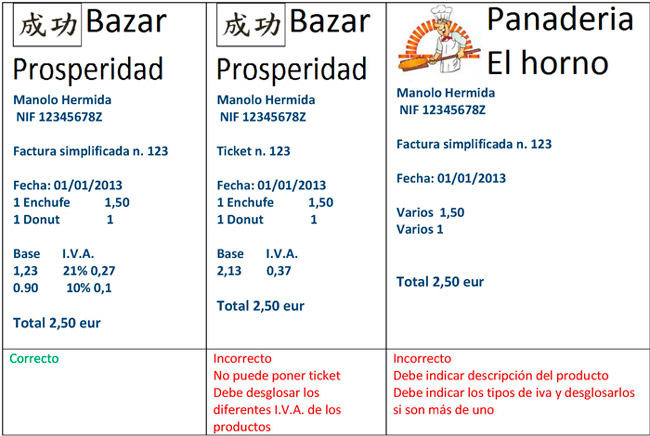

¿Qué ha de constar en la factura simplificada?

- Número correlativo: Al igual que sucede con las facturas, las facturas simplificadas han de estar numeradas correlativamente.

- Número de Identificación fiscal (NIF o DNI): Acompañados, además, del Nombre y Apellidos, razón o denominación social completa de la empresa.

- Descripción de los bienes entregados: Tal y como venía realizando hasta ahora con los antiguos “Tickets”, se ha de mostrar los servicios o bienes objeto de la factura simplificada.

- IGIC Aplicado: Opcionalmente se puede añadir la expresión “IGIC Incluido”

- IGIC Desglosado: En aquellos casos en los que los bienes entregados tengan diferentes tipos de IGIC, se ha especificar por separado las distintas bases imponibles con su IGIC correspondiente.

- Importe Total: Se especificará el total de la contraprestación.

Finalmente, y no menos importante. aquellos clientes que lo deseen (es necesario para que puedan practicar las deducciones en el IRPF) podrán exigir que conste en la factura simplificada:

- El Número de Identificación Fiscal

- El domicilio del cliente en la propia factura junto al desglose de los impuestos correspondientes.

¿En qué casos he de emitir la factura simplificada?

Se verá obligado a emitir la factura simplificada en todos los casos en los que hasta ahora debía de imprimir los antiguos “Tickets”. Tal y como lo define el artículo 4 del RD 1619/2012:

“La obligación de expedir factura podrá ser cumplida mediante la expedición de factura simplificada y copia de esta (…) cuando su importe no exceda de 400 euros, Impuestos incluidos, o cuando deba expedirse una factura rectificativa. (…) Los profesionales podrán igualmente expedir factura simplificada y copia de ésta cuando su importe no exceda de 3.000 euros, Impuesto sobre el Valor Añadido incluido, en las operaciones (…) de ventas al por menor”

¿En qué me afecta el cambio?

Según el reglamento vigente, se obliga a la emisión de facturas simplificadas personalizadas para los clientes que así lo exijan pudiendo ver reducido su clientela de no poder ofrecerle una factura simplificada tal y como lo marca el reglamento. Además, aquellos negocios que mantengan cajas registradoras te tipo numérico sólo podrán continuar su uso para el registro de operaciones internas, no para poder entregar una factura a su cliente ya que esta no sería válida.

¿Cómo puedo adaptarme a la reglamentación vigente?

En Canarlab somos conscientes de sus necesidades y nuestros servicios se adaptan por completo a las nuevas reglamentaciones, por ello hemos desarrollado un sistema para que el paso a la factura simplificada no tenga ningún impacto negativo en su negocio.

Mantenga su negocio actualizado a la reglamentación vigente, evitándose reclamaciones de los clientes y posibles problemas legales. Nuestro departamento comercial le ofrecerá la mejor solución adaptada a las necesidades de su negocio con nuestro software A3Erp de A3Software.

No hay comentarios:

Publicar un comentario

Desde Canarlab te invitamos a participar en nuestros foros, los comentarios serán moderados por nuestro administrador.